焦煤、焦炭價格的螺旋式上漲,已經(jīng)使得中小鋼廠漸漸招架不住,甚至一些大企業(yè)也已不敢掉以輕心,將采購研究重點由礦石逐漸轉(zhuǎn)移到煤焦。而在此情況下,我國焦炭出口卻進入高峰期,鋼鐵企業(yè)對此頗有微詞,寄希望于政府對焦炭出口加征關(guān)稅。目前除關(guān)于鋼材出口加征關(guān)稅的傳言外,涉及焦炭出口加稅的消息也是接連不斷。加征關(guān)稅的效果如何,其對生產(chǎn)者和消費者乃至國家整體利益將造成怎樣的影響?下文對此簡要加以分析。

一、國內(nèi)焦炭價格上漲基本上屬于成本推動

進入2008年,國內(nèi)煉焦原料煤及冶金焦的市場供求關(guān)系基本延續(xù)了2007年年底時的態(tài)勢,繼續(xù)呈現(xiàn)供不應(yīng)求的局面。煉焦煤主產(chǎn)地山西省煉焦煤實際供給能力不足,在中小鄉(xiāng)鎮(zhèn)煤礦處于關(guān)閉狀態(tài)的情況下,整體產(chǎn)量仍然處于萎縮趨勢,而從2006年開始實施的淘汰山西地區(qū)落后焦化產(chǎn)能政策,也使得實際冶金焦產(chǎn)量無法完全滿足市場需求。目前煉焦煤成本已經(jīng)占焦炭生產(chǎn)成本的90%左右,煉焦煤成本的微幅波動,都會令焦化行業(yè)很難獨自承受,必須將成本向下游轉(zhuǎn)移,否則只能限制產(chǎn)量。煉焦煤價格高漲、優(yōu)質(zhì)焦煤緊缺、環(huán)保、人工、投資、電力運輸?shù)荣M用的不斷攀升使煉焦企業(yè)的成本大幅上升,尤其是對一批既無化工產(chǎn)品回收又無焦爐煤氣回收利用的小焦化廠壓力更大,焦炭價格上漲是必然的趨勢。

與此同時,鋼鐵、鐵合金、鑄造、機械制造、石化等下游耗焦行業(yè)產(chǎn)量繼續(xù)保持增長態(tài)勢。雖然耗焦量占焦炭總消耗量的比例達80%的生鐵產(chǎn)量已較去年同期出現(xiàn)了明顯下降,但其增幅仍與焦炭產(chǎn)量增幅相差無幾,而鐵合金、機械制造行業(yè)增速要明顯快于焦炭產(chǎn)量的增長速度。

國外鋼鐵生產(chǎn)同樣強勁,對焦炭的需求有增無減,焦炭出口價格已達到700美元/噸以上,比國內(nèi)價格高出50%,這對國內(nèi)市場的焦炭價格也有一定影響。

當然,這其中不排除存在部分市場炒作因素,因為到目前為止,焦炭的產(chǎn)量仍然在以10%左右的速度增長。可能會有焦炭生產(chǎn)企業(yè)準備聯(lián)合提價,而不愿盡快出貨,一些企業(yè)按照既定的價格很有可能采購不到資源,但還不至于出現(xiàn)普遍的“有錢都買不到焦炭”的現(xiàn)象。

二、現(xiàn)有狀況對國內(nèi)產(chǎn)業(yè)的影響大體上是正面的

煉焦煤和焦炭價格的上漲和供應(yīng)緊張導致鋼鐵企業(yè)的成本壓力增大,從而成為生鐵和粗鋼產(chǎn)量增速出現(xiàn)下降的主要原因之一,這有利于國內(nèi)鋼材市場的穩(wěn)定。如果焦炭供應(yīng)充足,說不定今年鋼產(chǎn)量增幅將高于20%,對國內(nèi)鋼材市場的運行將十分不利,不僅增大板材市場壓力,也可能會增大長材的壓力。鋼鐵上游鐵礦石、煤焦等產(chǎn)品持續(xù)上漲的局面,在一定程度上對中小鋼鐵企業(yè)及落后鋼鐵產(chǎn)能產(chǎn)生成本‘擠出’效應(yīng),有利于鋼鐵企業(yè)加快落后淘汰步伐,提高鋼鐵行業(yè)集中度。

另外,鐵礦石和焦炭價格上漲和供應(yīng)緊張,導致生鐵價格大幅攀升,相比較而言,廢鋼價格漲幅較小,因而,電爐鋼生產(chǎn)企業(yè)比轉(zhuǎn)爐鋼生產(chǎn)企業(yè)明顯具有優(yōu)勢,引起鐵鋼比下降,這對于縮短流程,降低能耗、減少鐵礦石消耗均有一定影響。從統(tǒng)計數(shù)據(jù)上也可以看出,近幾個月鐵鋼比一直在下降,6月份,我國重點大型企業(yè)鐵鋼比已降到87%左右。

與焦炭價格相比,噴吹煤調(diào)價的幅度和頻率都相對較低。焦炭價格大幅上漲也推動鋼鐵生產(chǎn)企業(yè)加大高爐冶煉技術(shù)的開發(fā),提升高爐噴煤比。噴吹煤粉替代部分焦炭,一方面可節(jié)約焦化投資,少建焦爐,減少焦化引起的空氣污染;另一方面可大大緩解煉焦煤供求緊張的狀況。

三、加征出口關(guān)稅可能或許會取得一舉兩得的效果

政府對焦炭加征的目的應(yīng)該是基于減少高污染、高能耗產(chǎn)品的出口,并降低對國外相關(guān)行業(yè)的間接補貼。

在達到主要目的的同時,加稅還會帶來其它附加效果。對焦炭出口加征關(guān)稅在短期內(nèi)自然會抑制出口,這將有利于下游耗焦企業(yè)獲得穩(wěn)定的焦炭供應(yīng),并減輕成本壓力,繼而減少鋼材價格上漲的動力。與此同時,由于國際市場對我國焦炭的依賴度較大,加征出口關(guān)稅將可能導致國外進口減少,其結(jié)果是國外鋼鐵企業(yè)只得減產(chǎn),相應(yīng)地,對鐵礦石需求也會減少,這樣一來,全球鐵礦石需求將會下降,一直供應(yīng)偏緊的鐵礦石市場可能出現(xiàn)松動,困擾我國鋼鐵行業(yè)的年度鐵礦石價格則有可能出現(xiàn)下降。

不過,考慮到國外對我國焦炭的依賴性較強,出口收益比內(nèi)銷收益高出近900元/噸,如果要想在較長的時間內(nèi)達到減少出口的效果,則加稅幅度不能過低,至少應(yīng)在20%以上。

四、對焦炭出口加征關(guān)稅也有可能帶來更多的負面效果

由于焦炭的需求相對剛性,如果政府對焦炭出口加稅的力度不夠大的話,加稅將會導致出口價格進一步上漲,由此引起國內(nèi)外價格差繼續(xù)拉大,可能會引起國內(nèi)焦炭價格上漲,起不到抑制國內(nèi)焦炭價格的作用。

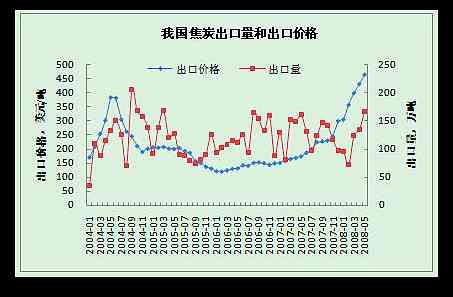

從往年的情況來看,繼2006年11月1日國家對焦炭出口征收5%的關(guān)稅后,2007年6月1日又將焦炭出口暫定稅率上調(diào)至15%。隨著該政策的實施,6~7月我國焦炭出口量明顯縮減,但在出口價格快速攀升的帶動下,隨后的幾個月焦炭出口量再現(xiàn)反彈。因此在2008年1月1日,財政部再次將焦炭出口關(guān)稅上調(diào)至25%,隨后的兩個月焦炭出口開始回落,等國際市場逐漸接受了上漲的價格后,2008年5月,我國焦炭出口再現(xiàn)抬頭跡象。

如果對焦炭加征關(guān)稅不與國內(nèi)淘汰落后、限制高污染行業(yè)的過度發(fā)展相結(jié)合的話,即使起到了抑制出口的作用,也是促使了國內(nèi)主要耗焦行業(yè)的發(fā)展,對于降低能耗、優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)沒有好處。2008年以來,鋼鐵行業(yè)投資也呈現(xiàn)加快趨勢,未來一段時間產(chǎn)能釋放可能增大。據(jù)國家統(tǒng)計局統(tǒng)計,2008年1—4月全國城鎮(zhèn)鋼鐵項目累計完成投資額687.2億元,同比增長20.6%,比上年同期上升14.4個百分點。行業(yè)投資增速的穩(wěn)步上升,意味著新一輪產(chǎn)能擴張的開始,這對行業(yè)的可持續(xù)發(fā)展或許不利。

五、基本結(jié)論

7月14日,商務(wù)部公布了第二批焦炭出口配額共239萬噸,與第一批配額合計已達到全年的配額指標。總體而言,第二批配額與去年第二批相比基本持平,穩(wěn)中有降,并未出現(xiàn)市場預期的明顯減少的情況。這樣做的意圖顯而易見,這不僅是穩(wěn)定國際市場、減少國際貿(mào)易爭端的需要,也是中國政府和企業(yè)維持與國外同行的貿(mào)易信用的基礎(chǔ)。與減少焦炭出口配額相比,加征出口關(guān)稅對國外的影響相對較小,更多的是增加成本,因而可操作性較強。加征關(guān)稅所產(chǎn)生的正反兩方面的作用均存在,關(guān)鍵是看從哪方面的利益出發(fā),且加稅的幅度不同,其效果也有很大差別。不過,我國焦炭出口量僅占國內(nèi)總產(chǎn)量的4%以下,通過限制出口來緩解國內(nèi)焦炭供應(yīng)緊張的局面是不現(xiàn)實的。

我的鋼鐵研究中心(MRI) 曾節(jié)勝